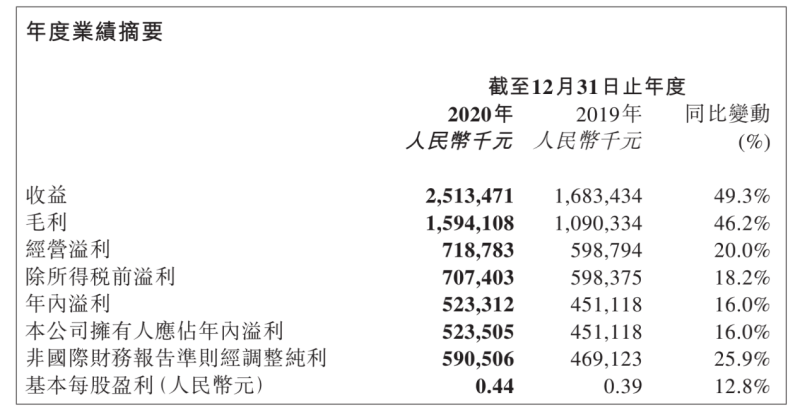

3月26日午间,泡泡玛特(HK9992)公布了2020年业绩,这也是泡泡玛特上市后的首份成绩单。据公告显示,2020年泡泡玛特实现营收25.13亿,同比增加49.3%,归属于母公司股东净利润约5.24亿,同比增加16%。

值得一提的是,虽然泡泡玛特的业绩依然有较大幅度的提升,但相较于以前增速持续下滑,2018年、2019年公司营业收入同比增长率分别为225.49%、227.19%,归属于母公司股东净利润的同比增幅则分别为6242.96%、353.29%。

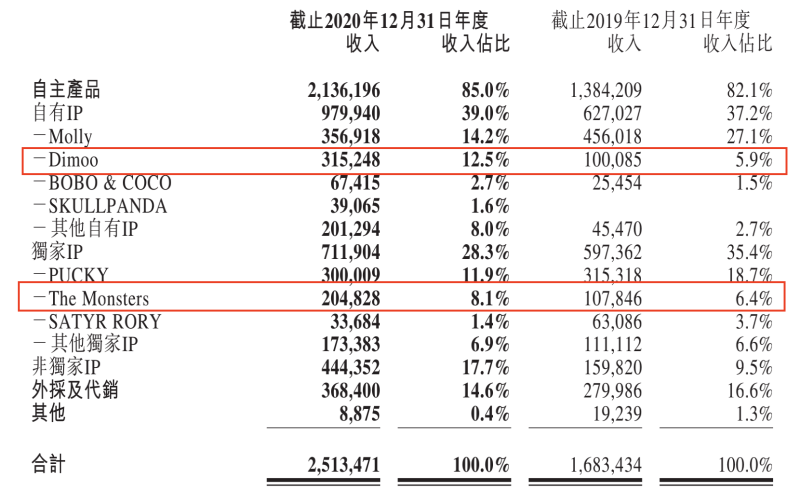

泡泡玛特一直强调其生命力来自IP的持久性和不断迭代,从2020年来看头部IP收泡泡玛特的“成名”IPMolly的营收占比却大幅下滑至14.2%,而独家IP中也只有TheMonster收入占比略微上升,其余IP收入占比均有不同程度的下降。

整体来看只有非独家IP板块营收占比由9.5%上升至17.7%,增幅最大,自有IP板块小幅上升,而独家IP收益占比下降最多,某种程度上来讲,未来泡泡玛特独有的IP优势可能会有所减弱。

从IP方面看,泡泡玛特年内推出新IP产品包括SKULLPANDA、密林古堡系列、小甜豆系列等,以及和全球知名IP哈利波特、火影忍者等系列,并首次尝试了真人IP周同学系列,为此泡泡玛特设计及授权费开支从4840.6万上升至6272.1万,资产负债表显示,长短期内公司应付授权费依然分别有2793.4万、5888万。

此外泡泡玛特费用增长最多的就是经销及销售开支,2020年支出6.3亿,同比增加73.08%,其中广告及营销开支由5383.2万增至9217.1万,同比增加71.22%。

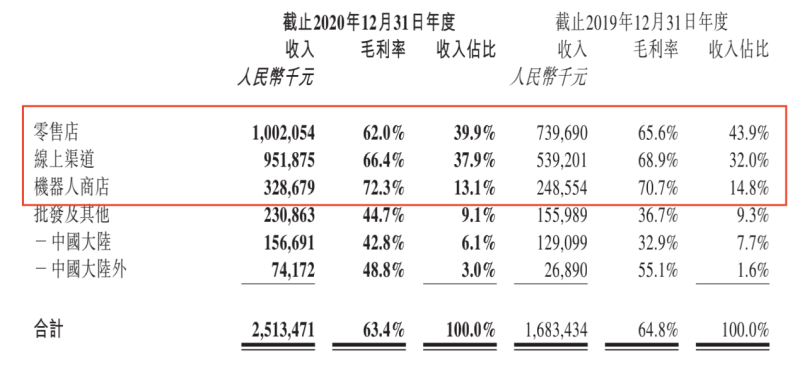

从销售渠道来看,泡泡玛特2020年在大陆地区新增了76家零售门店,累计数量从114家增至187家,9月时首家海外门店在韩国首尔江南区国际商贸中心开业,整体来看,零售店依然是公司收益最多的渠道,2020年实现收入10.02亿。

不过,增长最快的渠道却是线上渠道,这可能也与疫情门店销售受限有一定关系,2020年泡泡玛特实现线上销售9.52亿,同比增加76.72%,同时电商平台服务费也由2884.1万增至8126.2万。

值得一提的是,泡泡玛特机器人商店渠道的销量并不如预期增长的猛烈,2020年公司新增526家机器人商店,累计从825家增至1351家,但全年仅实现营业收入3.29亿,占营收比重13.1%,不增反降。

有意思的是,2020年泡泡玛特的业务中心明显向二线及以下城市迁移,而收益的增长动力也主要来自二线及以下城市,其中二线及以下城市2020年零售店数量增加26家,占总新增门店数比重超过34%,收益则从8909.5万增至2.14亿,同时机器人商店数量新增222家,占总新增比重超过42%,收益也从4961.3万增至1.02亿,与新一线城市基本持平。

机器人商店卖盲盒暂时看来有点费力不讨好,一方面收益增长缓慢,但同时有需要耗费大量资金投入。

A股公司金运激光(300220.SZ)也在2020年9月时收购了玩偶一号,主要通过铺设线下机器人商店布局盲盒业务,但从此前公司发布的业绩预告来看,2020年公司由盈转亏,其中原因之一就是“在2020年持续加大线下点位的铺设以及线上营销推广,导致运营费用增加,本年度亏损”。

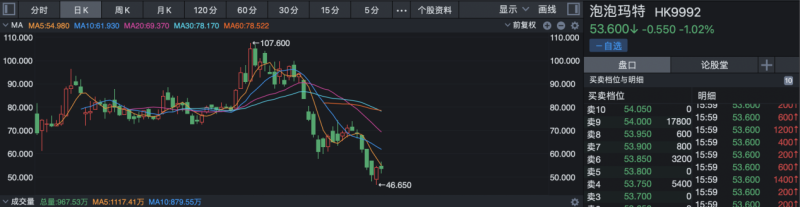

2020年登陆港股的泡泡玛特并不如预期的受到投资者宠爱,上市后股价最高到达每股107.6元,截至3月26日收盘,泡泡玛特股价为每股53.6元,跌幅达1.02%,前一个日以每股46.65元的价格创历史新低。